Gerade als die Weltwirtschaft begann, sich vom 2018 und 2019 eskalierenden Handelsstreit zu erholen, kam die Covid-19-Pandemie. Infolge dieses massiven Schocks schrumpfte die Weltwirtschaft 2020 so deutlich wie noch nie seit dem Ende des Zweiten Weltkriegs. Trotz einer regional unterschiedlich ausgeprägten „zweiten Welle“ hat die ökonomische Erholung weltweit eingesetzt. Sie sollte im Jahr 2021 zu kräftigen Zuwachsraten beim Output führen. Deutschland wird wohl mit 5 % das höchste Wachstum seit Anfang der 1990er Jahre verzeichnen. Allerdings dürfte die Entwicklung über den Durchschnitt der zwei Jahre hinweg wie in den meisten Ländern ziemlich mau ausfallen.

In der sehr kurzen, aber heftigen Kontraktion haben die Regierungen und Notenbanken mit historischen Interventionen die Finanzmärkte und die Nachfrage stabilisiert. Die Unsicherheit hat etwas abgenommen. Geld- und Fiskalpolitik helfen auch in der Erholung 2020/2021, die Folgen des Schocks wie Firmenpleiten und Arbeitslosigkeit abzumildern. In diesem Hauptszenario wird unterstellt, dass es nicht zu einer Neuauflage der landesweiten wochenlangen und vollständigen Lockdowns kommt und im ersten Halbjahr 2021 ein Impfstoff gefunden wird. Wie 2020 werden die Qualität der Gesundheitssysteme und allgemein der Umgang mit der Pandemie durch Politik und Gesellschaft darüber entscheiden, welches Land ökonomisch schlechter abschneidet – und welches besser.

Nanny auf dem Vormarsch

Deutschland ist in der Krise bislang besser gefahren als viele seiner Nachbarn. Das exportabhängige Land ist aber darauf angewiesen, wie es künftig um die Prinzipien der internationalen Arbeitsteilung und des freien Wettbewerbs bestellt sein wird. Beide sind derzeit bedroht – und zwar vor allem durch staatliche Eingriffe. Unter Brexit-Zollschranken würde Großbritannien mehr leiden als der Rest der EU, aber der deutschen Exportindustrie drohen dennoch Schäden.

Wichtiger ist, wie es weitergeht mit der Welthandelsordnung, dem Umgang mit steigenden Schuldenquoten (auch im privaten Sektor), dem Klimawandel und der Digitalisierung. Hier kann der Staat jeweils eine positive oder negative Rolle spielen. In der Handels- und Wettbewerbspolitik nimmt die Gouvernante vielerorts chinesische Gesichtszüge an. Manche Politiker scheinen zu glauben, dass wir in dieser Hinsicht mehr wie China werden müssen. Dies ist nicht unbedingt ein gutes Zeichen.

Der Anteil am wirtschaftlichen „Kuchen“, über den der Staat bestimmt, ist in der Krise deutlich gewachsen – auch weil der Kuchen insgesamt geschrumpft ist. Um dies dauerhaft aufrechtzuerhalten, wären Steuererhöhungen erforderlich. Auf mittlere Sicht ist mit einer Rückführung der hohen Defizite auf „normalere“ Niveaus zu rechnen. Dabei kann es zu einem „Sperrklinkeneffekt“ kommen: So wie die Staatsausgabenquote nach der Finanzkrise in den G7-Staaten nicht wieder auf ihr Niveau vor 2008 gefallen ist, könnte sie in der neuen Normalität nochmals höher sein, vielleicht sogar deutlich.

Erhobene Zeigefinger (nicht nur) im Eurotower

Die Tendenzen, den eigenen Einflussbereich zu erweitern, sind besonders bei den Notenbanken sichtbar. Unter dem Motto „Wir wissen es am besten!“ haben nicht gewählte Technokraten ihre Macht ausgedehnt. In einem Prozess, den man im englischsprachigen Raum gerne als „mission creep“ bezeichnet, erklären sich die Notenbanker einseitig für neue Aufgabenfelder wie Sozial- oder Umweltpolitik zuständig. Hingegen wird die Kernaufgabe der Geldpolitik – die Wahrung der Preisniveaustabilität – zunehmend in den Hintergrund gedrängt. 2021 wird hierfür ein gutes Beispiel sein: Trotz spürbar anziehender Teuerungsraten werden die Notenbanken ihren Expansionsgrad nicht zurückführen und teilweise sogar ausweiten.

Zudem stellen die Geldpolitiker mit der Null- oder Negativzinspolitik den Regierungen scheinbar einen Freibrief für zusätzliche schuldenfinanzierte Maßnahmen aus. So wird derzeit überall aus dem Vollen geschöpft, verbrämt mit Euphemismen wie „Wiederaufbaufonds“, als seien Fabriken und Straßen durch einen Meteoriteneinschlag zerstört worden. „Umverteilungsfonds“ klingt halt nicht so gut.

Sicherheit oder Dynamik?

Eine solch kräftige Ausweitung der staatlichen Eingriffe in das Wirtschaftsgeschehen mag kurzfristig angemessen sein. Sie birgt aber mittel- bis langfristige Risiken nicht nur für die Freiheit des Einzelnen, sondern auch für die ökonomische Dynamik. Angesichts des demografischen Wandels sind ein großer und moderner Kapitalstock sowie eine hohe Arbeitsproduktivität wichtig – gerade auch in Deutschland.

Zunehmende Regulierungsdichte, mehr Bürokratie, steigende Steuer- und Ausgabenquoten – dies sind keine Rezepte für eine dynamische und produktive Wirtschaft. Ein zu großzügiges Abfedern der ökonomischen Verwerfungen, z. B. durch eine Verlängerung aller Stützmaßnahmen bis Ende 2021, riskiert die Zementierung bestehender Strukturen und könnte zu „Zombie-Unternehmen“ führen.

„Intelligenz ist die Fähigkeit, sich dem Wandel anzupassen.“

Stephen Hawking (1942 – 2018)

Viele Strukturen drohen ohnehin ungewöhnlich schnell zu veralten: z. B. durch die Klimawende oder von der Pandemie angestoßene Verhaltensänderungen, gerade im Umgang mit der Digitalisierung. Damit würde ein Fehler wiederholt, den Japan in den 1990er Jahren und die EU nach der Finanzkrise 2008 / 2009 machte. Damals hatte man den nötigen Strukturwandel aus Rücksicht auf kurzfristige Kosten (z. B. durch Stellenabbau) unterbunden oder verschleppt. Nullzinsen und länger laufende staatliche Stützungsprogramme wirken nämlich genau in diese Richtung. Sie verhindern den Wechsel von Ressourcen aus den Branchen von gestern in die Branchen von morgen. Eine strenge, aber gute Nanny nimmt hingegen auf kurze Sicht auch mal Tränen der Schützlinge in Kauf – in deren eigenem langfristigen Interesse!

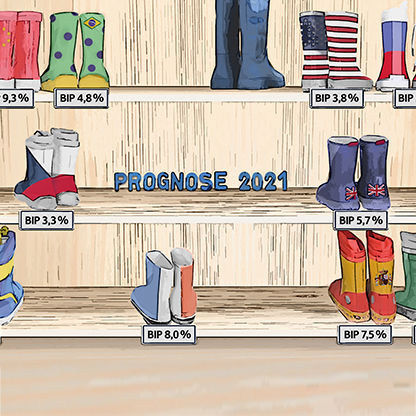

Ausgewählte Prognosen für 2021

Prognoseübersicht im Hauptszenario

Das Wirtschaftswachstum in Deutschland und in der Eurozone fällt 2021 als Gegenbewegung auf die tiefe Rezession im Jahr zuvor mit 5 % und mehr als 6 % sehr stark aus. Die US-Wirtschaft expandiert mit fast 4 %. Der Preisauftrieb beschleunigt sich – nicht zuletzt dank des im Jahresverlauf kräftig steigenden Ölpreises. Die Inflation in der Eurozone bleibt jedoch mit 1,4 % unter dem Zielwert der EZB. In Deutschland legen die Verbraucherpreise um rund 2 % zu, in den USA dürften im Jahresdurchschnitt mehr als 3 % erreicht werden.

Unter normalen Umständen wären Renten ein riskantes Investment. Konjunkturerholung, steigende Rohstoffpreise, höhere Inflationsraten sowie ein aufgrund der explodierenden Staatsverschuldung massiv ausgeweitetes Angebot an Anleihen bilden ein toxisches Gemisch. Allerdings scheinen die Notenbanken – anders als die Virologen – gegen diese Bedrohung bereits ein Gegenmittel zu besitzen. Durch ihre Ankaufprogramme kontrollieren sie die Renditeniveaus, Zinskurven und Risikoaufschläge. Mehr als einen moderaten Renditeanstieg dürfte die EZB den hochverschuldeten Staaten im Euroraum kaum zumuten. 10-jährige Bundesanleihen werden bis Jahresende 2021 mit – 0,2 % den negativen Renditebereich nicht verlassen.

Die wirtschaftliche Erholung reduziert 2021 den Druck auf die Kreditprofile der Unternehmen. Die Emissionstätigkeit bei Corporate Bonds normalisiert sich. Bei Banken wirkt die sich stabilisierende Bonität der Unternehmen positiv auf die Bilanzqualität. Covered Bonds werden durch ihre Qualität getragen und sind weiterhin gesucht. Unterstützt durch die Nachfrage der Zentralbanken bleiben die Risikoprämien auf niedrigem Niveau.

Aktienanleger haben im Zuge der Corona- Pandemie 2020 ein Jahr extremer Kursschwankungen durchlebt. Auch 2021 werden sich Aktien im Spannungsfeld zwischen hoher Bewertung und dem Mangel an Anlagealternativen bewegen. Dabei profitieren Dividendentitel von ihrem Status als Sachwerte. Immerhin hat das weltweite Volumen negativ verzinster Staatsanleihen wieder den Spitzenwert vom August 2019 erreicht. Bis wirksame Impfstoffe zur Verfügung stehen, werden Aktien allerdings auf die Unterstützung durch Geld- und Fiskalpolitik angewiesen bleiben. Mit Blick auf die zu erwartenden medizinischen Fortschritte und eine damit einhergehende dynamische Konjunkturerholung versprechen Aktien, 2021 unter den Anlageklassikern jedoch am besten zu laufen. Gegen Jahresende dürfte der DAX um 14.000 Punkte notieren.

Immobilien profitieren als Anlageklasse weiterhin von den sehr niedrigen Zinsen. Allerdings geht die Rezession im Jahr zuvor nicht spurlos am Immobilienmarkt vorbei. In gewerblichen Segmenten, vor allem im Einzelhandel, werden die Mieten und Kaufpreise 2021 sinken. Dagegen setzt sich der Aufwärtstrend am deutschen Wohnungsmarkt dank weiterhin solider Nachfrage und knappem Angebot lediglich etwas verlangsamt fort.

2020 war ein Rekordjahr für Gold. Der Ausbruch von Covid-19 hat die klassische Krisenwährung über historische Höchstmarken befördert. Eine Gegenbewegung wird 2021 trotz Überwindung der Pandemie ausbleiben. Schließlich kann Gold immer dann profitieren, wenn die Weltleitwährung US-Dollar schwächelt. Hinzu kommen eine anhaltend negative Realverzinsung sowie die extrem gestiegene Staatsverschuldung. Insgesamt wird Gold politisch unterstützt zum Jahresende bei 2.000 US-Dollar bzw. 1.600 Euro pro Unze notieren.

Der US-Dollar hat an Attraktivität verloren. Aufgrund der noch lange expansiven Geldpolitik bleibt der Renditevorteil gegenüber dem Euro niedrig. Ohne den zyklischen Rückenwind drohen strukturelle Probleme zu belasten. Ein hohes Haushaltsdefizit bei gleichzeitig chronischem Leistungsbilanzdefizit in den USA mahnt zur Vorsicht, zumal der Greenback als überbewertet gilt. Der Euro-Dollar-Kurs dürfte zum Jahresende um 1,25 notieren.

Immer auf dem neusten Stand!

Mit den Newslettern und Publikationen von Volkswirtschaft/Research

Verwandte Themen: